当ページでは、被相続人の孫が財産を相続する場合に適用される相続税控除と注意点をご紹介いたします。

孫が法定相続人になるケースとは?

原則、孫は法定相続人には該当しません。しかし、場合によっては、被相続人の孫が法定相続人となるケースもあります。では、どのような場合に孫が法定相続人となるのかをご説明いたします。

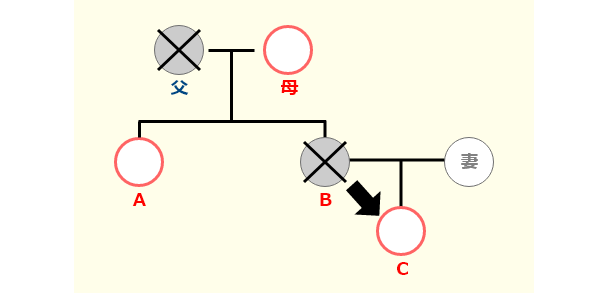

上図は、被相続人である父が死亡し相続が発生したが、それよりも前に被相続人にとって子にあたるBさんが死亡していたケースになります。このケースでは、法定相続人にあたるBさんが既に死亡していることから、Bさんの子Cさん(被相続人にとっての孫)が法定相続人(代襲相続人)となります。代襲相続人となったCさんは法定相続人の第一順位となります。

孫が法定相続人となった場合の基礎控除は?

孫が代襲相続人となった場合でも、相続税の基礎控除額を計算する際に法定相続人の数としてカウントすることが可能です。基礎控除額は「3,000万円+600万円×法定相続人の数」で算出されます。相続した遺産の課税額が基礎控除額よりも少ない場合、相続税申告は不要です。

なお相続した遺産の課税額が基礎控除額を超えた場合でも、特例等を適用することによって基礎控除額を下回る場合もあります。その場合は相続税の納付は不要ですが、申告は必要となりますので気を付けましょう。

孫が未成年者の場合は?

相続税控除の特例はいくつか存在しますが、孫が法定相続人となった場合に最も適用される可能性が高い特例は「未成年者控除」ではないでしょうか。未成年者控除とは、相続人が未成年だった際、一定の条件を満たしていれば未成年者が満18歳になるまでの年数1年につき10万円が控除される制度になります。ただし、年数計算において、1年未満の時期がある場合は切り上げて1年として計算します。

養子縁組で孫を法定相続人にできる?

被相続人の子が死亡している場合にのみ代襲相続の発生によって孫が法定相続人になるとご説明しましたが、子が生存していると、孫を法定相続人にすることは不可能なのでしょうか。

結論、被相続人が死亡する前に、養子縁組を活用して孫を法定相続人の1人にすることは可能です。

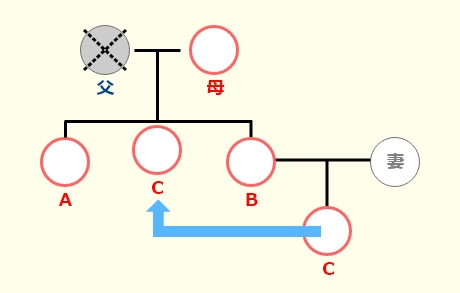

上図ではCさんは被相続人の孫にあたりますが、養子縁組を活用してCさんを被相続人の養子にすると、法定相続人は4人(母、Aさん、Bさん、Cさん)になります。

法定相続人の数が3人から4人へ増えることで、基礎控除額が4,800万円から5,400万円と600万円多くなり、相続税額を減らすことができます。

孫を養子にする際の注意点

前述したように、孫を被相続人の養子にすることで法定相続人の数が増え、基礎控除額を増やすことができます。しかし、基礎控除額を算出する際の法定相続人の数に含むことができる養子の数は、制限があるので注意しましょう。

- 被相続人に実子がいる場合:養子は1人まで

- 被相続人に実子がいない場合:養子は2人まで

また、孫養子が法定相続人となり相続税を支払う場合、孫の納税額に2割相当額が加算される点にもご注意ください。

姫路相続税申告相談センターでは、姫路のみならず、姫路周辺地域にお住まいの皆様から相続税申告に関するたくさんのご相談をいただいております。相続税申告は慣れない方にとっては複雑な内容となり、多くの時間を要する手続きになるかと思われます。姫路相続税申告相談センターでは姫路の皆様のご相談に対し、最後まで丁寧に対応させていただきますので、安心してご相談ください。また、姫路相続税申告相談センターでは姫路の地域事情に詳しい相続税申告の専門家が、初回のご相談を無料にてお伺いしております。