こちらでは、相続税における配偶者の税額軽減(配偶者控除)とその計算方法についてご説明します。

相続税の計算時には、相続税申告の正しい知識を持って、多種ある控除や特例の中から最適となるものを適所で活用しなければ意味がありません。相続税の計算方法は、各家庭により異なるのはもちろんのこと、財産を引き継ぐ方各々の財産の取得内容によっても変わってきます。もしもその計算方法を間違えて、誤った内容で申告してしまった場合にはペナルティが課されることもあります。慣れない一般の方が行うには多くのリスクを伴うため、相続税を得意とする専門家にご相談されることをおすすめします。

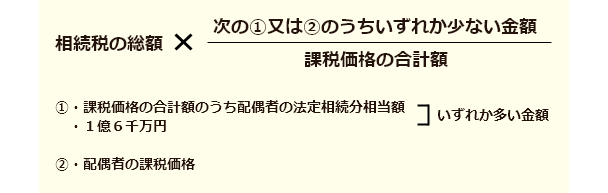

配偶者控除とは

つまり、配偶者控除を利用すると、配偶者の相続財産が法定相続分を超えていた場合でも、1億6千万円以下であれば配偶者の相続税は発生しないという事になります。

次に、相続税の配偶者控除の計算方法について、以下の条件をもとに3つのケースをご紹介します。

【各ケースの共通条件】相続人:妻と長男の2人、相続財産の総額:2億円

なお、課税価格の合計額は、相続財産の2億円から基礎控除額(3,000万円+600万円×2人=4,200万円)を差引いた1億5,800万円です。

1.相続人それぞれが法定相続分を相続

| 相続人 | 取得財産額(注) | 相続税総額 | 配偶者控除額 | 納税額 |

|---|---|---|---|---|

| 妻 | 10,000 | 3,340 | 1,670 | 0 |

| 長男 | 10,000 | ー | 1,670 | |

| 合計 | 20,000 | 1,670 | 1,670 |

2.妻が1億6千万円、長男は残額の4000万円を相続

| 相続人 | 取得財産額(注) | 相続税総額 | 配偶者控除額 | 納税額 |

|---|---|---|---|---|

| 妻 | 16,000 | 3,340 | 2,672 | 0 |

| 長男 | 4,000 | ー | 668 | |

| 合計 | 20,000 | 2,672 | 668 |

3.長男が全額を相続

| 相続人 | 取得財産額(注) | 相続税総額 | 配偶者控除額 | 納税額 |

|---|---|---|---|---|

| 妻 | 0 | 3,340 | ー | 0 |

| 長男 | 20,000 | ー | 3,340 | |

| 合計 | 20,000 | ー | 3,340 |

配偶者控除計算時に注意すること

相続税の配偶者控除を利用するためには、相続税の申告期限までに遺産分割協議を完了させ、実際に取得する財産額を確定しておく必要がります。申告期限までに遺産分割がまとまらない場合には、いったん、相続税の配偶者控除の適用がないものとして申告期限内に申告し、併せて「申告期限後3年以内の分割見込書」を一緒に提出しておきます。その後、遺産分割がまとまりましたら、更正の請求の手続きをすることで、相続税の配偶者控除の適用を受けることができます。

相続税申告の際に発生しやすいトラブルを避け、スピーディーな手続き完了を目指す姫路相続税申告相談センターでは、姫路の皆様の複雑な相続税申告に関するお手伝いをさせていただいております。姫路相続税申告相談センターには、姫路の地域事情に詳しい相続税申告の専門家が在籍しており、姫路の皆様の相続全般に関する疑問や不安点、難しい専門用語などについても税理士がわかりやすくご説明させていただきます。相続税申告ができる事務所をお探しの皆様、どうぞお気軽にお問い合わせください。