納税猶予の特例とは、相続ないし遺贈によって農地を引き継いだ方が農地にかかる相続税の負担がかかりすぎることを理由に農業経営をやめてしまうことのないよう、農業経営の継続を支援するために設けられた制度です。

相続税評価額から農業投資価格を差し引いた評価額を基に納税猶予額を算出します。なお、農業相続人が死亡したなど一定の事由に該当していなければ納税猶予額が免除されることはありません。

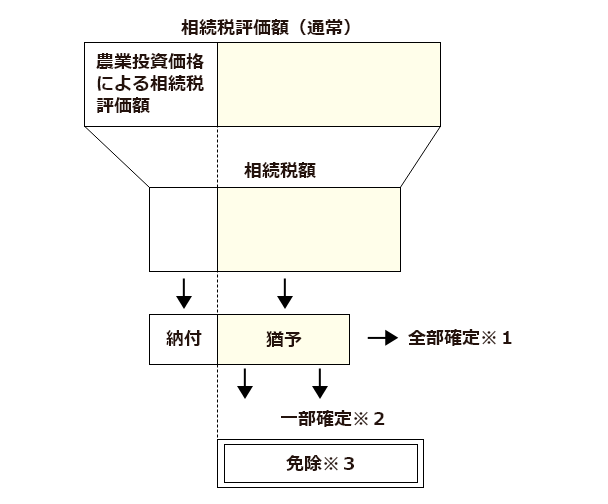

納税猶予の特例の仕組み

※1 全部確定は、利子税とともに納税猶予されている相続税額の全額を納付しなければなりません。

- 収用交換等による譲渡を除く、特例農地等の合計面積が20%を超える譲渡、転用など

- やむを得ない事由による農地の貸付けを除く、農業の経営廃止など

※2 一部確定は、納税猶予されている相続税額の一部を利子税とともに納付しなければなりません。

- 特例農地等の合計面積が20%以下の譲渡、転用

- 特例農地等の収用交換等による譲渡

- 農業経営基盤強化促進法に基づく譲渡 など

※3 免除

- 農業相続人の死亡

- 贈与税納税猶予の特例の適用がなされた生前一括贈与

- 特例農地等に都市営農農地等がない場合に、市街化区域内の対象となる農地は、農業経営を20年間継続

農業経営者にとって納税猶予の特例はとても有利な制度ですが、ゆえに複雑で難しい分野となります。相続税の専門家に依頼し、対象となる農地にかかる相続税を算出したうえで、納税猶予の特例を受けるかどうか推定相続人と話し合うことをお勧めします。

相続税申告の際に発生しやすいトラブルを避け、スピーディーな手続き完了を目指す姫路相続税申告相談センターでは、姫路の皆様の複雑な相続税申告に関するお手伝いをさせていただいております。姫路相続税申告相談センターには、姫路の地域事情に詳しい相続税申告の専門家が在籍しており、姫路の皆様の相続全般に関する疑問や不安点、難しい専門用語などについても税理士がわかりやすくご説明させていただきます。相続税申告ができる事務所をお探しの皆様、どうぞお気軽にお問い合わせください。