相続財産には、不動産や預貯金などといったプラスの財産だけでなく、負債などのマイナスの財産も含まれます。相続が開始すると、これらの財産について、誰がどの財産をどのように受け取るかを相続人全員で話し合う、遺産分割協議を行うことになります。

しかし、相続手続きのなかで判断すべきは遺産分割の方針だけではありません。そもそも財産を相続するのかしないのか、その判断もしなければいけません。相続人は単純承認、限定承認、相続放棄という3つの選択肢から相続方法を選択することができます。

- 単純承認:プラスの財産とマイナスの財産、どちらも相続する

- 限定承認:プラスの財産を限度としてマイナスの財産を相続する

- 相続放棄:相続をする権利を放棄し、プラスの財産もマイナスの財産も相続しない

ここでは相続放棄について詳しくお伝えします。

相続放棄とは、相続する権利を放棄し、プラスの財産もマイナスの財産も相続しないことをいいます。

例えば被相続人が多くの負債を抱えていた場合、相続人が支払い義務を受け継ぐことになりますが、相続放棄をすることで、相続に一切関与しないことになるため、負債などのマイナスの財産を背負わずに済みます。ただし、相続放棄をするためには相続開始から3ヶ月の期限のうちに家庭裁判所で手続きをしなければなりません。「遺産分割協議で何も受け取らない」だけでは、負債の返済義務については放棄することはできません。

相続税の基礎控除額の計算と相続放棄

相続税の基礎控除額の算出方法は以下の通りです。

3,000万円+600万円×法定相続人の数

法定相続人の数には相続放棄をした人も含まれますので、注意が必要です。

相続人の中に相続放棄をした人がいると、相続財産や借金、相続税などを元々の人数よりも少ない人数で分割することになります。受け継ぐ財産が増えれば、支払わなければいけない相続税額も増えることになります。

相続人に相続放棄をする人がいると相続税額が変わる

相続人の中に相続放棄をする人がいるかどうかによって、相続税額が変わるケースを、以下の例に沿ってご説明します。

例

- 相続財産:8,000万円

- 相続人:3人(妻、長男、次男)

- 各相続人がそれぞれ負担する割合(按分割合)は法定相続分に従う

(1)相続放棄をする相続人がいない場合

課税価格は以下の計算式で求めることができます。

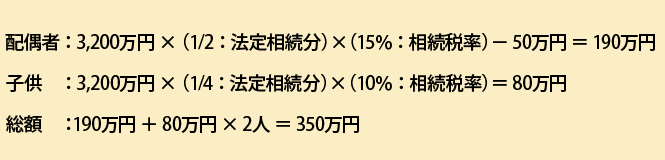

相続税総額はそれぞれ以下のようになります。

相続人それぞれの相続税額は以下のようになります。

(2)次男が相続放棄した場合

相続税総額は相続放棄した人がいない場合と同じになります。

相続人それぞれの相続税額は以下のようになります。

次男が相続放棄をした場合、長男の法定相続分は1/4の割合から1/2に変わります。相続税の総額は変わらず、配偶者と長男で1/2ずつ負担することになるため、長男は負担が大きくなります。

相続放棄に関する注意点

1.相続放棄は相続開始後から手続きが可能

相続放棄が有効になるのは「相続開始後に家庭裁判所に相続放棄の申述をした場合」と定められており、たとえ相続開始前に相続放棄についての念書などを残していたとしても、法的な効力はありませんので、注意しましょう。

2.他の相続人に相続権が移る

相続放棄をすると、相続放棄をした人以外の相続人に相続人に関する一切の権利義務が移ります。

相続権を持つ法定相続人は、以下のように相続の順位が定められています。なお、被相続人の配偶者は常に相続人となります。

- 第1順位:配偶者と子(孫などの代襲相続人を含む)

- 第2順位:配偶者と親(祖父母を含む)

- 第3順位:配偶者と兄弟姉妹(姪・甥などの代襲相続人を含む)

第1順位の人全員が相続放棄をすると、第2順位の人へ相続権が移り、第2順位の人も全員相続放棄をすると、第3順位へ相続権が移ります。相続放棄は単独でできますので、相続放棄をしても同順位の相続人が残る場合には、次の順位に相続権は移らず、配偶者と残りの同順位相続人で遺産分割を行うことになります。

すべての相続人が被相続人の相続を受け取りたくない、という場合には配偶者及び第1順位から第3順位のすべての相続人が相続放棄をしなければなりません。

3.相続放棄は3ヶ月以内に行う

相続放棄をする場合には「自己のために相続があったことを知った日から3カ月以内」と民法で定められておりますので、3ヶ月以内に裁判所への申述が必要となります。

万が一3ヶ月の期限を過ぎていても、相続放棄が絶対にできないというわけではなく、相当な事由があれば相続放棄が認められることもあります。また、相続財産の調査をしても相続放棄をするかどうか期限内には決められない場合には裁判所に「期間延長の申立て」を行うことで期限を延長できることがあります。

4.相続放棄をした場合も生命保険は受取可能

生命保険金は相続税の課税対象ではありますが、相続財産ではなく「受取人固有の財産」として扱われますので、遺産分割とは分けて考えられます。そのため、相続放棄をした場合にも生命保険金は受け取ることができます。

ここまでご説明してきましたように、相続放棄には期限が設けられており、また、ほかの相続人に影響を及ぼす可能性があります。相続放棄をするかどうか迷っている方は一度姫路相続税申告相談センターの専門家へご相談ください。税理士と司法書士が在籍する姫路相続税申告相談センターでは相続放棄についてはもちろん、相続放棄が相続税に与える影響についても丁寧にご説明いたします。

姫路相続税申告相談センターでは、一般家庭の相続手続きはもちろん、複雑な相続税申告を伴う相続手続きに精通した税理士・司法書士が姫路エリアの皆様の安心のご相続手続きをサポートいたします。

相続税の金額は、誰が財産評価をするのかによっても異なります。相続税申告を伴う相続手続きにお困りの方は、姫路エリアでの相続手続きに精通した姫路相続税申告相談センターの初回完全無料相談をぜひご活用ください。相続特化の税理士・司法書士がお困りごとに寄り添い、解決をサポートいたします。